Juros Compostos: A Oitava Maravilha para o seu Bolso

Você sabia que os juros compostos são frequentemente considerados a oitava maravilha do mundo? A frase, atribuída a Albert Einstein, destaca a capacidade exponencial desse mecanismo de fazer o dinheiro trabalhar por você.

No Investilize, acreditamos que entender este conceito é o divisor de águas entre quem passa a vida pagando boletos e quem constrói um patrimônio sólido. Neste guia, vamos desmistificar a matemática e mostrar como usar essa força a seu favor.

O que são Juros, afinal?

Em termos simples, juros são o “aluguel” do dinheiro. É o preço pago para usar um capital que não é seu por um determinado tempo.

- Para o investidor: É a recompensa por adiar o consumo e emprestar recursos ao mercado.

- Para o devedor: É o custo por antecipar um consumo com dinheiro que ainda não possui.

A Diferença Crítica: Juros Simples vs. Juros Compostos

Para entender o poder da “bola de neve”, precisamos comparar os juros compostos com o crescimento linear dos juros simples.

- Juros Simples: O rendimento é calculado sempre sobre o valor original. Se você investe R$ 1.000 a 10% ao mês, ganhará R$ 100 fixos todos os meses.

- Juros Compostos: O rendimento incide sobre o saldo acumulado. Os juros que você ganhou no mês passado passam a render juros também. É o famoso “juros sobre juros”.

Enquanto os juros simples desenham uma linha reta, os juros compostos desenham uma curva que aponta para o céu.

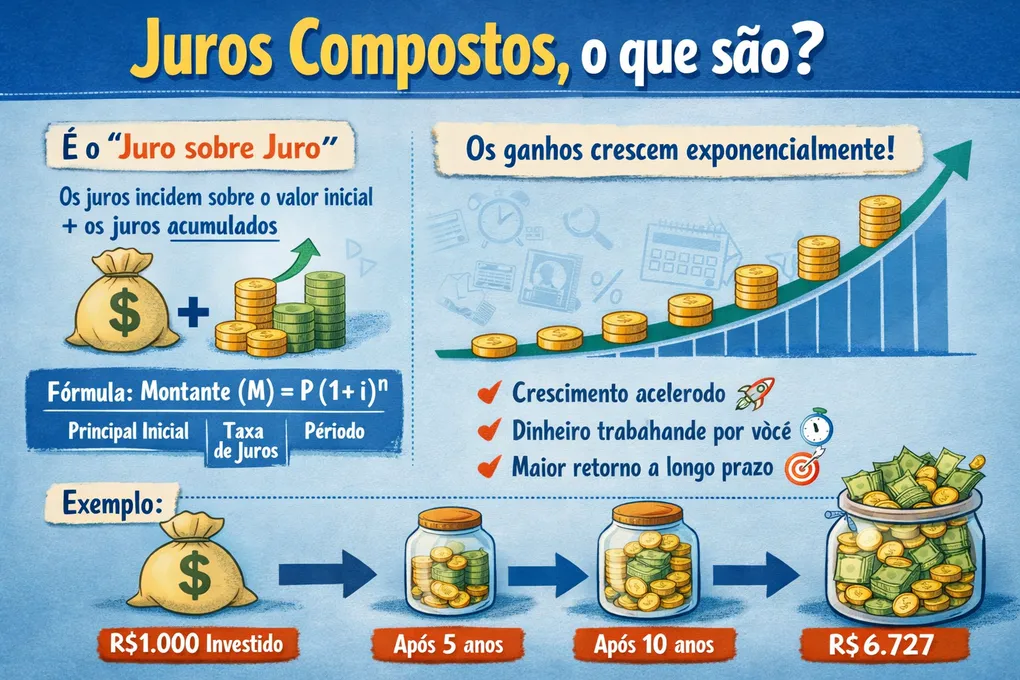

A Matemática da Riqueza

Diferente do que muitos pensam, a fórmula não é um bicho de sete cabeças. O ponto principal é entender que o tempo é o fator mais poderoso da equação, pois ele atua como um expoente.

A Fórmula:

Montante Final = Capital Inicial × (1 + taxa de juros) ^ Tempo

Repare que o tempo (t) está lá em cima, no expoente. Isso significa que quanto mais tempo você deixa o dinheiro render, mais explosivo é o resultado final.

Exemplo Prático 1: O Investimento da Ana

A Ana tem 25 anos e investiu R$ 5.000,00 iniciais, somados a aportes mensais de R$ 300,00. Com uma taxa média de 0,9% ao mês, veja o resultado após 10 anos:

- Total investido por ela: R$ 41.000,00

- Total em Juros Gerados: R$ 38.002,04

- Patrimônio Final: R$ 79.002,04

Neste cenário, quase metade do valor final foi gerado “sozinho” pelo efeito multiplicador, sem que a Ana precisasse trabalhar mais por isso.

Exemplo Prático 2: O Perigo da Dívida do Carlos

Agora, veja o efeito inverso. O Carlos tomou um empréstimo de R$ 10.000,00 a uma taxa de 4% ao mês. Por um imprevisto, ele não pagou nada por apenas 12 meses.

- Dívida Inicial: R$ 10.000,00

- Dívida após 1 ano: R$ 16.010,32

Em apenas um ano, a dívida cresceu 60%. Isso mostra por que os juros compostos podem ser o seu pior inimigo se você estiver do lado errado da equação.

A Cilada do Cartão de Crédito: O Caso da Juliana

O crédito rotativo é o exemplo mais extremo. Com taxas que podem chegar a 14% ao mês, uma dívida de R$ 3.000,00 da Juliana saltaria para R$ 6.584,54 em meros 6 meses. O tempo trabalha contra o devedor com a mesma velocidade que trabalha a favor do poupador.

Como Domar essa Força?

Para fazer os juros compostos trabalharem para você, siga estas regras de ouro:

- Comece Agora: Como o tempo é exponencial, começar um ano antes faz uma diferença gigantesca no longo prazo.

- Seja Constante: Aportes mensais alimentam a base sobre a qual os juros incidem.

- Não Interrompa a Corrente: Cada vez que você retira o dinheiro para um gasto supérfluo, você “zera” a curva exponencial e volta para o início.

- Troque Dívidas Caras por Baratas: Se estiver no rotativo do cartão, faça um empréstimo com juros menores para quitar a dívida principal e parar a bola de neve.

💱 Planejamento é tudo! Não faça contas de cabeça. Use nossa Calculadora de Juros Compostos para simular seus investimentos e descobrir em quanto tempo você alcançará sua liberdade financeira.

Conclusão

Os juros compostos premia a paciência e a disciplina. No curto prazo, eles parecem lentos e desanimadores, mas no longo prazo, são a ferramenta mais poderosa de criação de riqueza já inventada. O segredo não é apenas quanto você ganha, mas por quanto tempo você deixa o seu dinheiro trabalhando.

Continue aprendendo:

- Conversor de Moedas em Tempo Real: Proteja seu capital da desvalorização cambial.

- Tesouro Direto vs Poupança: Onde os juros compostos rendem mais?